生命力真实炒股配资开户。

对于大部分医药企业来说,当老龄化趋势成为被公认的逻辑,它们的生命力反而在增长,典型如迈瑞医疗、恒瑞医药、片仔癀等行业龙头都是这个逻辑。

但做儿童生意的昔日大白马长春高新最近几年却有些落寞,公司是国产生长激素龙头,主要产品即“增高针”,主要用于约4~15岁儿童因生长激素缺乏而导致的矮小症。

2021年长春高新历史最高市值曾达到2000多亿,现如今却缩水了近80%。

是否跌下神坛?

二季度业绩下降至冰点。

长春高新“增收不增利”的情况已经持续两年多了,一直到2024年上半年是完全撑不住了,净利润同比下滑20.4%,除2023年初那段特殊时间外,可以说是历史最差。

可以说是生长激素业务完全导致了业绩下滑,子公司金赛药业实现营收51.52亿元,不仅几乎没有增长,净利润还下滑了19.49%,恰好解释了公司整体业绩表现。

而生长激素业务下滑背后正是让诸多医药公司闻风丧胆的带量采购(集中采购),而且2024年最大的影响或是水针(短效)所致,这是公司水针产品首次被集采。

但长春高新就应该被否定吗?

1、水针给企业撕开了一个口子

生长激素产品一共分为3类,包括粉针、短效水针和长效水针,基本按照产品形态、便利性和疗效进行划分,价格依次递增。

而在集采前,短效水针以性价比优势占据最大份额,几乎是60-70%,但之后,粉针因为率先被纳入集采,实现了销量大增。

2023年粉针销量同比增长127%,最终使其销售额增长了64.77%。

粉针因为性价比更优对水针形成了替代作用,从而给水针收入带来挑战,但2023年底浙江采购又给水针市场撕开了一条生存的口子,也就是说虽然短效水针也会降价,但它最终也有可能实现“以价换量”。

对于长春高新来说,2024年上半年虽然只是开始,但确实已经不是2022年极其害怕水针集采的时候了。

长春高新还表示,由于全国挂网价格联动透明,公司生长激素在非省级集采地区的价格也已被“找平”。

2、生长激素行业仍有增长空间

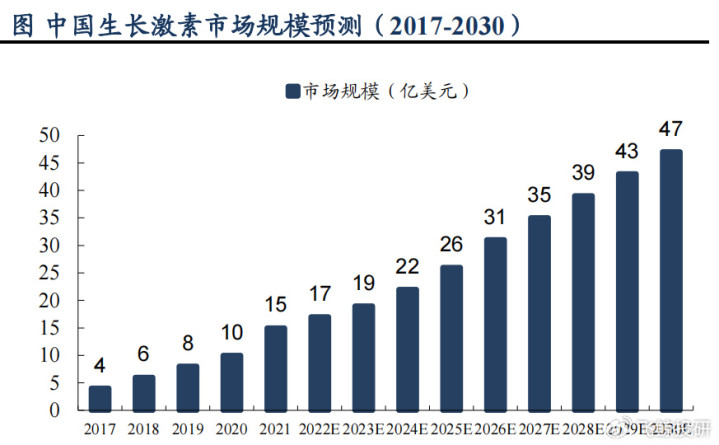

根据市场预测,2022年生长激素缺乏症全球治愈率约4.8%,预计到2030年有望提升至10.5%,仍有较大开发空间。

2018-2022年,国内生长激素市场规模从6亿美元增长至17亿美元,年复合增速29.3%,预计2027年将达到35亿美元,2022-2027年复合增速仍有15.5%。

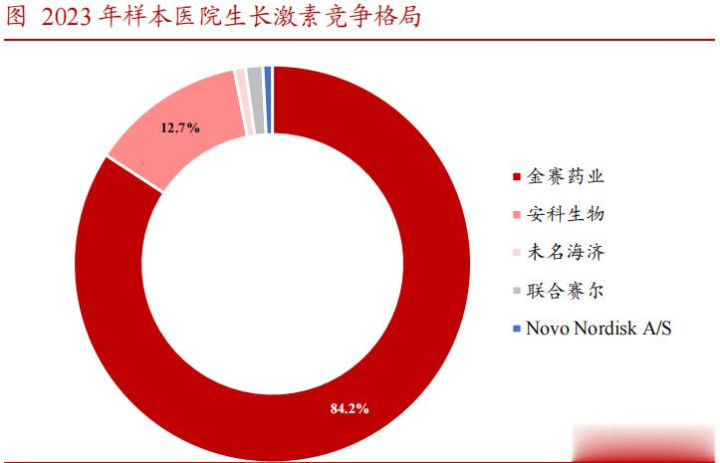

从而,长春高新(子公司金赛药业)作为全国第一龙头,2023年行业市占率达到84.2%,有望充分受益于行业增长。

其中值得一提的是金赛药业的竞争力,公司是全球最早上市的生长激素公司,且目前仍是国内唯一一个长效生长激素上市的公司,迄今垄断市场已经近10年,积累了明显的先发优势。

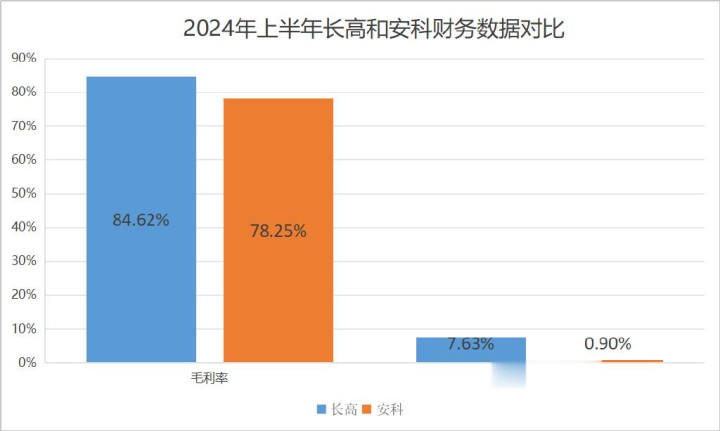

而现在主要是粉针和短效水针市场逐渐竞争激烈,其中最具代表性的竞争对手是安科生物,但可以看到截止2024年上半年其营收增长还没有长春高新好,这极有可能说明安科的产品放量情况或不如长高。

不过安科的毛利率却比长春高新更稳定了,这明显和粉针集采影响落地有很大关系,在粉针市场,安科过去的份额比长高还高,而长高的主要竞争优势是在水针市场。

但长高的毛利率还是比安科要高,2024年上半年达到了84.62%,不仅远大于格力这样的一般制造企业,甚至比五粮液等白酒公司都高,具备明显的产品盈利能力。

所以对长春高新来说,未来水针采购影响也有望逐步落地,使得盈利能力维持稳定,从而给净利润增长带来支撑。

3、生长激素成人、国际化市场均有开拓空间

不得不说,围绕生长激素产品,长春高新还是很行家的,是国内唯一已经上市成人缺乏症状用药的公司,像安科生物是有临床,再之后研发进展慢的似乎都没有相关研究。

而且值得一提的是,2023年12月国家医保才纳入成人生长激素缺乏症状,长春高新因此积极推动成人领域的销售,2024年上半年达到了空前的4000多万。

而如果照国外市场来说,成人和儿童市场几乎是对等的,由此可以预测,国内成人市场也是值得开拓的。

还有国外市场更不用多说,空间肯定是有的,而长春高新也是在最近两年获得加速进展,2022年被FDA豁免1、2期临床试验后,其他地区的销售同时快速提升,2024年上半年实现营收8500多万元,同比增长了267.78%。

4、非生长激素产品构成二次增长曲线

我们都知道的一个道理,企业无法一直依赖一款产品,显然长春高新也很明白,子公司百克生物2023年重磅上市了国产首款带状疱疹疫苗,目前已经有了3款疫苗管线。

金赛药业则以单一生长激素为核心,拓展了妇科、儿科、肿瘤、免疫等多个创新增长极,其中一款妇科主要产品重组人促卵泡激素2023年的市占率也有60%多,而其和不孕症(辅助生殖)相关,预计未来仍有不小潜力。

长春高新有底气的说道,“预计到2025年,此后每年预计上市4个以上创新

药、5个以上创新器械产品”。

诸多潜在市场空间,长春高新正在徐徐打开。

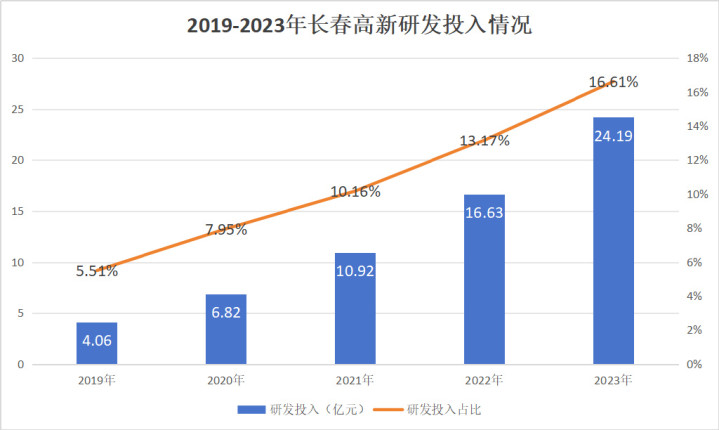

而这归根到底离不开公司坚定不移的研发投入,截至2023年,长春高新的研发投入已经快速提升至24.19亿元。

在医药行业500亿市值左右的梯队中,长春高新的研发投入真的可以吊打泰格医药、天坛生物甚至科伦药业了。

最后做个总结。

一直以来,长春高新似乎给人们留下了很大的误解,它像极了一位迟暮的老人,忍受着抛弃、嘲笑甚至唾骂,鲜有人记得它曾经强大的竞争力。

但不服输的它依然可以绽放出新的生命力,集采之后可以开拓新的市场、可以开拓新的产品,这样的长春高新不应该被否定。期望它能尽快度过属于自己的下坡期,重新恢复增长,度过这漫长“被错杀”的时间。

以上,仅供上市公司分析使用,不作为具体投资建议。

关注飞鲸投研(id:Feijingtouyan)真实炒股配资开户,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!